Autori: Maria Elisa Scipioni, Alberto Cauzzi

ASSINEWS 370 – Gennaio 2025

Con la fine dell’anno due importanti aggiornamenti sono stati comunicati dagli uffici competenti. Parliamo dell’aggiornamento dei coefficienti di trasformazione in vigore per il biennio 2025-2026 e il tasso di capitalizzazione dei montanti contributivi per tutti coloro che andranno in pensione a partire dal primo gennaio 2025. Si tratta di due grandezze fondamentali che entrano in gioco per tutti quei lavoratori che hanno almeno una parte di pensione calcolata col sistema contributivo (ormai quasi tutti). Introdotto con quella che ancora oggi è considerata La Riforma (legge Dini) del sistema previdenziale italiano ormai 30 anni fa per tutti i lavoratori in forza dal 1996 e per chi aveva meno di 18 anni di anzianità a quella data, a oggi, a seguito della Riforma Fornero del 2012, il calcolo contributivo riguarda tutti i lavoratori.

Come più volte esaminato su queste pagine, con questo tipo di calcolo, si apre una sorta di conto individuale per ogni posizione previdenziale, dove figurativamente vengono accumulati i contributi previdenziali. La pensione del lavoratore è data dalla sommatoria dei contributi versati nel corso della vita lavorativa, capitalizzati alla media quinquennale del Pil nominale e moltiplicati per il coefficiente di trasformazione stabilito dalla legge in base all’età del soggetto al momento del pensionamento.

Vediamo quindi quali sono gli aggiornamenti in merito e come incidono sugli assegni dei futuri pensionati.

Nuovi coefficienti di trasformazione per il biennio 2025-2026: riduzioni tra l’1,5% e il 2,2%

Come dice il nome stesso, i coefficienti di trasformazione non sono altro che dei valori che “trasformano” il montante dei contributi accumulato in pensione. Tali coefficienti esprimono il rapporto fra la prima rata annua di pensione e il montante contributivo il quale, a sua volta, è costituito dalla somma dei contributi versati dal lavoratore (accreditati in base all’aliquota di computo) e capitalizzati con la media quinquennale del tasso di variazione del PIL nominale. Essi risultano essere più elevati quanto maggiore è l’età del lavoratore, garantendo quindi una quota di pensione più alta per chi decide di tardare il pensionamento.

I coefficienti definiti per legge sono calcolati tenendo conto della speranza di vita del soggetto alla data di pensionamento, ma non dipendono dal sesso o dalla presenza o meno del coniuge. Senza dilungarsi nei dettagli, i fattori che incidono nella misura sono:

- le probabilità di sopravvivenza (e di morte) fornite dall’Istat e che sono desunte dalle tavole di mortalità della popolazione residente;

- la probabilità di lasciare famiglia del coniuge e quella di nuove nozze, elaborato appositamente dall’Inps;

- il differenziale di età fra il dante causa ed il superstite circa +3 uomini vs donne;

- il tasso tecnico o di sconto nel calcolo della rendita pari al 1,5%, che si sceglie come valore medio della rivalutazione del montante desunto dalla crescita del PIL;

- la “mensilizzazione” della rata di rendita annua (fattore pressoché costante).

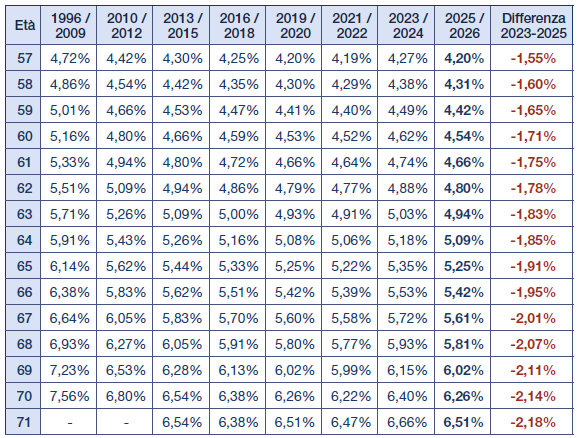

Tra gli elementi elencati, il fattore principale di influenza nel tempo è riconducibile alla speranza di vita. Con il decreto n. 436 del 20 novembre 2024, il Ministero del Lavoro fissa i coefficienti di trasformazione applicabili nel biennio 2025/2026. Definiti per legge, come stabilito dalla Riforma Dini che li ha introdotti per la prima volta, devono essere aggiornati con cadenza biennale a partire dal 2019 e, pertanto, i nuovi coefficienti saranno in vigore per le pensioni erogate dal 1° gennaio 2025 al 31 dicembre 2026. Il nuovo aggiornamento torna a essere negativo con una riduzione che va dall’1,55% per i pensionati con 57 anni di età al 2,18% in corrispondenza del 71° anno di età rispetto agli attuali valori. Ciò sta a significare che la speranza di vita media torna a salire, contrariamente a quanto era emerso nel biennio precedente, ove l’aumento della mortalità e la riduzione della speranza di vita causati dalla pandemia, avevano fatto sì che i coefficienti di trasformazione (per l’unica volta da quando sono stati introdotti) risultassero migliorativi rispetto a quelli applicati per i pensionati del biennio precedente.

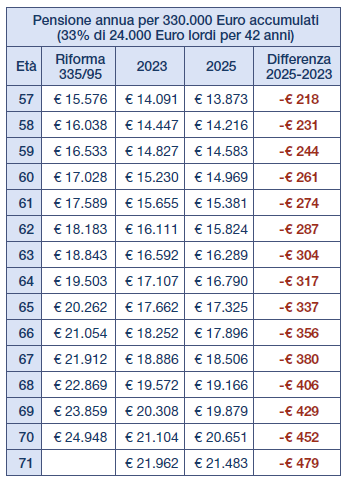

I coefficienti inizialmente introdotti dalla L. 335/1995 erano definiti per le età da 57 a 65 anni, allora rappresentavano le possibili età di pensionamento. I successivi aggiornamenti, questo è il settimo dalla loro entrata in vigore, invece, prevedevano coefficienti per le età comprese tra i 57 anni e i 70 anni. Mentre, a partire dall’aggiornamento 2019 è stato pubblicato anche il coefficiente per i 71 anni di età, così come previsto dalla Riforma Fornero1, per tener conto degli incrementi per la speranza di vita (2013; 2016; 2019) che hanno comportato un incremento complessivo per l’appunto di un anno. A titolo esemplificativo riprendiamo un semplice esempio per meglio comprendere ciò che accadrà per i soggetti che andranno in pensione nel biennio 2025-2026.

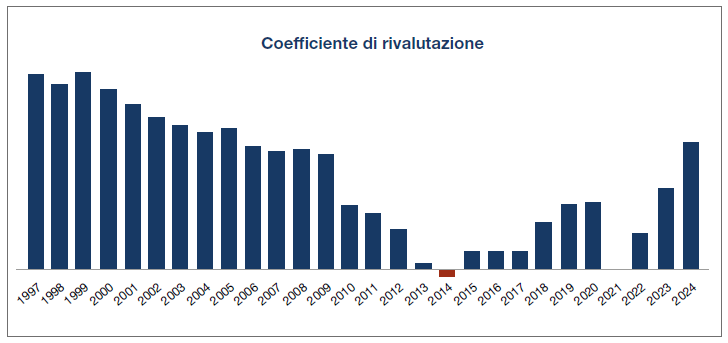

L’Istat diffonde il tasso di sostituzione di rivalutazione dei contributi per le pensioni con decorrenza dal 1° gennaio 2025: aumento di oltre il 3,6%

Il calcolo contributivo dovrebbe rappresentare la garanzia di sostenibilità del sistema pensionistico nel problematico futuro della previdenza, connotato da squilibri demografici e tassi ridotti di sviluppo economico.

Tra i principali fattori, che incidono su tale sistema di calcolo, c’è la crescita della ricchezza del Paese: il cosiddetto prodotto interno lordo (PIL). Nello specifico questa grandezza riguarda la fase di vita attiva del lavoratore, ossia il momento in cui si versano e si accumulano i contributi.

Va specificato che il sistema di calcolo contributivo solo apparentemente utilizza i parametri della capitalizzazione; in realtà, il sistema di finanziamento della previdenza pubblica continua a essere a ripartizione: i contributi incassati vengono e verranno immediatamente utilizzati per pagare le pensioni in essere.

La capitalizzazione dei contributi versati, quindi la redditività degli stessi, avviene sulla base del Prodotto interno Lordo del nostro Paese. Possiamo pertanto affermare che dall’evoluzione del PIL dipende in misura rilevante l’entità del futuro assegno pensionistico di chi oggi lavora.

Di fatto, la legge Dini recita: “il tasso annuo di capitalizzazione è dato dalla variazione media quinquennale del prodotto interno lordo, (PIL) nominale, appositamente calcolata dall’Istituto nazionale di statistica (ISTAT), con riferimento al quinquennio precedente l’anno da rivalutare. In occasione di eventuali revisioni della serie storica del PIL operate dall’ISTAT i tassi di variazione da considerare ai soli fini del calcolo del montante contributivo sono quelli relativi alla serie preesistente anche per l’anno in cui si verifica la revisione e quelli relativi alla nuova serie per gli anni successivi”.

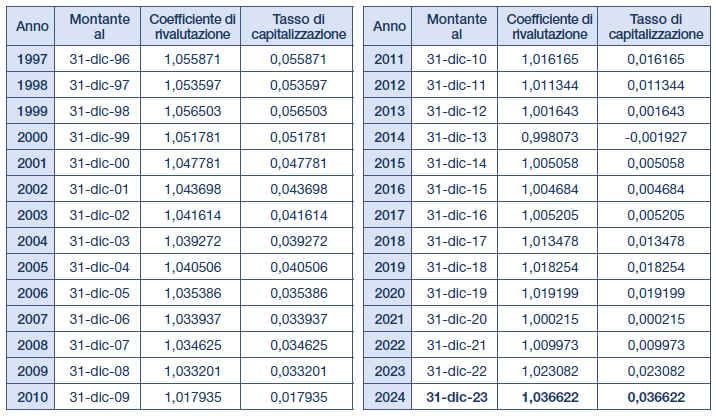

Con la nota protocollo n. 2545394/24 del 5 novembre 2024 l’Istat ha comunicato il valore del tasso annuo di capitalizzazione ai fini della rivalutazione dei montanti contributivi relativamente al 2024. Il tasso medio annuo composto di variazione del prodotto interno lordo nominale, nei cinque anni precedenti il 2024, risulta pari a 0,036622 e, pertanto, il coefficiente di rivalutazione è pari a 1,036622. Ciò sta a significare che, per i lavoratori che andranno in pensione a partire dal 1° gennaio 2025, il montante accumulato al 31 dicembre 2023 dovrà essere rivalutato per tale valore; mentre i contributi versati nell’anno 2024 non saranno oggetto di alcuna rivalutazione.

Nell’anno 2014 per la prima volta dall’entrata in vigore del sistema contributivo, l’ISTAT aveva comunicato un tasso di capitalizzazione negativo: “il tasso annuo medio composto di variazione del prodotto interno lordo nominale, nei cinque anni precedenti il 2014, risulta pari a – 0,001927 e, pertanto, il coefficiente di rivalutazione 2014 del montante contributivo maturato al 31 dicembre 2013 è pari a 0,998073”. In termini riduttivi ciò stava a significare che per chi aveva maturato al termine del 2013 un montante di 100.000 euro, la pensione era calcolata su 99.807 euro per effetto della svalutazione. L’allora Governo decise così di intervenire in merito con il decreto legge 65/2015 congelando la svalutazione e stabilendo che in tali circostanze debba essere applicato un tasso di rivalutazione comunque pari a 1.

Occorre sottolineare che nel modello di calcolo Epheso i citati adeguamenti dei coefficienti di conversione e rivalutazione sono già ipotizzati. Gli incrementi della speranza di vita e l’andamento atteso del tasso di crescita del Pil sono allineati al modello della Ragioneria dello Stato per le previsioni a lungo termine del sistema previdenziale. Lo scostamento tra previsioni e consolidato è sufficientemente al di sotto del margine di errore del 2%.

1 art. 24, comma 16, del decreto-legge n. 201 del 2011, convertito, con modificazioni, dalla legge n. 214 del 2011, laddove stabilisce che ogniqualvolta, a seguito dell’adeguamento alla variazione della speranza di vita, il predetto adeguamento comporti, con riferimento al valore originariamente indicato in settanta anni per l’anno 2012 dal comma 4 dell’art. 24 medesimo, l’incremento dello stesso tale da superare di una o più unità il predetto valore di settanta, il coefficiente di trasformazione è esteso, con effetto dalla decorrenza di tale determinazione, anche per le età corrispondenti a tali valori superiori a settanta nell’ambito della medesima procedura di cui all’art. 1, comma 11, della legge n. 335 del 1995.